教育資金、貯めるのは今!

子どもたちが大きくなるにつれ、食費や被服費、おこづかいなどのほか、習い事や塾代などの教育費もかさんできます。ですが、本当に教育費がかかるのは後半の高校・大学時代。子どもたちの夢がかなえられるよう、教育資金の準備をしっかりやっておきたいものです。

小学校から高校までいくらかかる?

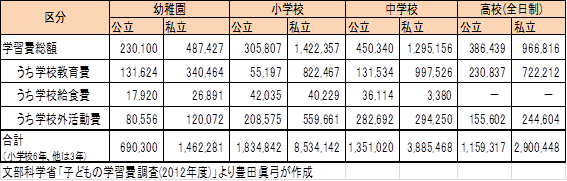

文部科学省「学習費調査(平成24年度)」によると、「学校教育費」「学校給食費」「学校外活動費」を合わせた子どもの学習費の年間平均額は、幼稚園で公立69.0万円、私立146.2万円、小学校で公立30.6万円、私立142.2万円。中学校で公立45万円、私立129.5万円。高校(全日制)で公立38.6万円、私立96.6万円となっています。あくまでも年間にかかる平均額です。

「学校教育費」には、授業料、修学旅行、学校納付金等(入学金、児童会・生徒会費、PTA会費他)が含まれます。「学校給食費」は給食費として学校に納める分ですが、中学校は給食がない学校もあるため低額になっています。高校は統計がありませんが、昼食代はかかります。「学校外活動費」は学習塾費や家庭教師費、習い事やスポーツ、地域での活動費等が含まれます。これはいわゆる「かけるお金」で、個々のご家庭で大きく変わる部分です。

表1 子どもの学習費総額と内訳(年額)

大学ではいくらかかる?

大学の学費は、国公立か私立か、文系か理系か、あるいは自宅通学か自宅外通学かで大きく異なります。表2は学費の平均値です。初年度は入学金や授業料のほか、受験費用、学校納付金等も含まれています。「自宅外」の場合は、自宅外通学を始めるための費用や仕送り等も発生します。

それぞれの合計を見ると、最も低い国公立・自宅でも約500万円、最もかかる私立理系・自宅外で約1,200万円の費用がかかります。今後増えそうな費用として留学費用があり、できれば余裕を持って準備しておきたいものです。

表2 大学4年間でかかる費用の目安(万円)

*1 受験費用、学校納付金、入学しなかった学校への納付金

*2 授業料・施設設備費など学校納付金、教科書代、通学費、習い事などの費用

*3 アパートの敷金、家財道具の購入費など

*4 自宅外通学者への平均仕送り額

日本政策金融公庫「平成25年度 教育費負担の実態調査結果(国の教育ローン利用勤務者世帯)」より豊田眞弓が作成

進路を想定して目標額を決めましょう

教育資金は、教育費がかかる私立の時期や大学時代に向けて「家計でまかなえない分」を蓄えておくものです。本来、子どもが生まれたらすぐ貯め始めるもので、すでに準備を進めてきた方はいいですが、そうでない方は今からすぐに始めましょう。

まずはどんな教育を受けさせたいのか、家族で話し合うことから始めてください。わかりやすくするための目安として、進路に合わせて次のような目標額を示しています。

貯蓄額のおおまかな目安

▽高校まで公立中心で大学まで

300万円以上(大学下宿は400万円以上)

▽高校が私立で大学まで

400万円以上(大学下宿は500万円以上)

▽中学から私立 下記式で算出を

{150万円-(家計から教育に回せる月額 万円×12か月)}×10年

漠然と「将来、行きたいと言ったら大学や専門学校に行かせてあげたい」と考えるのであれば300万円を目安に貯めておきましょう。足りない分は家計から出したり、奨学金を借りればどうにかなるラインです。この額が無理なときは、目標額を下げてもとにかく準備しておきましょう。それが将来のお子さんの選択肢を広げます。

教育資金の準備法は?

目標額をどう貯めるかですが、「今後貯める分」に対し、貯め方のペースを考えてみましょう。貯める時期は中学3年までが理想ですが、それが厳しければ18歳までの年数に。

目標額 年 万円を 年で貯める

月 万円×12カ月+ボーナス 万円×2回

どんなに厳しくても、「児童手当分+α」は貯められるはずです。どうしても貯められない場合は家計の無駄を見直して、貯められる家計に変える努力が必要です。習い事を減らす、保険を見直すなどできる手を打ちましょう。妻が専業主婦なら、働いて収入を上げることも考えましょう。

確実に貯めるための商品は、職場の財形貯蓄や銀行の自動積立定期、貯蓄型の保険などが挙げられます。あるいはネット定期のボーナスキャンペーンなどで有利な商品を見つけて預け替えをするのも一法ですし、100万円にまとめて宝くじ付き付き定期に預けるなど、金利以外の楽しみがある商品もあります。

資金が必要になるのは5年、10年先のため、インフレ(物価上昇)リスクに備えるために投資信託という投資性の商品で一部積立をするのも一種のリスクマネジメントです。ただし、目減りするリスクもあるので、積立て額の1/3以内にとどめましょう。

貯めるのは今!

将来、教育費が不足したときには、奨学金という手もあります。ただし、大きすぎる奨学金を借りると、子ども自身の負担になります。ですので、小学校・中学校の「貯めどき」にしっかり貯めておきましょう。貯めるのは今です。